銀行承兌匯票的期限 關鍵要素與操作實務解析

銀行承兌匯票是商業活動中一種重要的支付與融資工具,其期限是票據的核心要素之一,直接關系到票據的流通性、融資成本與風險。本文將詳細解析銀行承兌匯票期限的法律規定、實務類型、計算方式及其對各方的影響。

一、 匯票期限的法律界定與上限

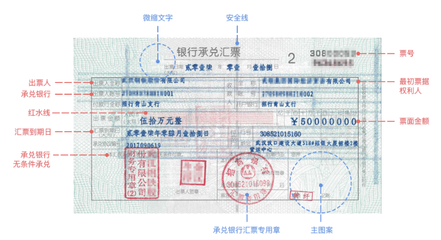

根據《中華人民共和國票據法》及中國人民銀行《支付結算辦法》的規定,銀行承兌匯票的期限,即從出票日起到匯票到期日止的這段時間,最長不得超過6個月。這意味著,出票人在簽發匯票時,填寫的到期日與出票日之間的間隔不能超過6個月。這一規定旨在控制信用期限,防范長期票據帶來的金融風險。

二、 期限的實務類型與計算

在實務操作中,銀行承兌匯票的期限通常以“月”為單位設定,常見的有1個月、3個月、6個月等。期限的計算遵循以下原則:

- 出票日確定:出票日期由出票人填寫,是計算到期日的起點。

- 到期日計算:采用“對日”計算規則。即從出票日的對應日期起算,若該月份無對應日(如1月31日出票,到期月份2月無31日),則到期日為該月的最后一日。例如,一張1月31日簽發的3個月期銀行承兌匯票,到期日應為4月30日。

- 節假日順延:若計算出的到期日恰逢法定節假日或銀行非營業日,則順延至其后的第一個銀行營業日。持票人需在順延后的到期日或之前提示付款。

三、 期限對各方參與者的影響

- 對收款人(持票人)而言:

- 融資期限:期限決定了收款人需要等待多久才能獲得確定性的銀行信用回款。期限越長,資金占用時間越久,但可能獲得更長的信用賬期。

- 貼現成本:若持票人選擇在到期前向銀行申請貼現以提前獲取資金,則票據剩余期限是計算貼現利息的關鍵因素。通常,期限越長,貼現利率可能越高,或貼現市場流動性有所差異。

- 對付款人(承兌申請人)而言:

- 信用期限與資金安排:期限實質上是銀行提供給付款人的延期支付信用。付款人獲得了在到期日前無需支付實際資金的緩沖期,可以更好地進行營運資金規劃。但到期時必須確保在銀行有足額存款以備兌付。

- 保證金成本:申請承兌時,銀行通常會要求存入一定比例的保證金(如30%-100%)。保證金被占用的時間與票據期限一致,影響付款人的資金使用效率。

- 對承兌銀行而言:

- 信用風險敞口時長:銀行自承兌之日起,便承擔了到期無條件付款的第一性付款責任。票據期限就是銀行信用風險敞口的持續時間。期限越長,不確定性因素可能越多,風險管理的考量也越多。

- 中間業務收入:銀行收取的承兌手續費,以及相關保證金存款帶來的收益,均與票據期限存在關聯。

四、 與期限相關的關鍵操作節點

除了“到期日”這一核心點外,持票人還需關注:

- 提示承兌期:對于見票后定期付款的匯票(實務中較少),持票人需在規定期限內向銀行提示承兌以確定到期日。但國內絕大多數銀行承兌匯票在出票時即已完成承兌,故通常不存在此環節。

- 提示付款期:持票人必須在到期日起10日內通過開戶銀行向承兌銀行提示付款。這是主張票據權利的法定期限,逾期可能導致利息損失或需作出說明。

五、 與建議

銀行承兌匯票的期限是其作為“定期信用支付工具”屬性的集中體現。對于交易雙方:

- 在簽訂合應根據自身的現金流狀況、融資需求和對方的信用狀況,審慎協商確定合理的匯票期限。

- 收款人應關注票據期限與自身資金需求的匹配度,并了解貼現市場對不同期限票據的接受度和利率水平。

- 付款人應確保在票據到期前備足票款,維護自身在銀行的信用記錄。

總而言之,深入理解銀行承兌匯票的期限規定及其影響,有助于企業更高效、安全地運用這一金融工具,優化供應鏈資金流,促進商業交易的順利進行。

如若轉載,請注明出處:http://www.yizhaitianxia.cn/product/44.html

更新時間:2026-03-09 17:38:39